ANALIZA BNR PE ECONOMIA ROMANIEI – Inflatia creste in ianuarie dupa majorarea si introducerea unor taxe si impozite: “Isi va relua apoi descresterea graduala"

Banca Nationala a Romaniei (BNR) condusa de Mugur Isarescu (foto stanga) prognozeaza ca rata anuala a inflatiei se va mari in aceasta luna si isi va relua apoi descresterea graduala, pe o traiectorie mai joasa decat cea evidentiata in prognoza pe termen mediu din noiembrie 2023.

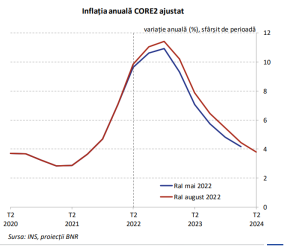

Cresterea va fi antrenata de majorarea si introducerea in luna ianuarie a unor taxe si impozite indirecte in scopul continuarii consolidarii bugetare, in timp ce scaderea ulterioara a ratei inflatiei va avea, pe mai departe, ca resorturi majore factori pe partea ofertei – prioritar efecte de baza dezinflationiste si corectii descendente ale cotatiilor materiilor prime agroalimentare si ale cotatiei titeiului –, precum si dinamica in descrestere a preturilor importurilor.

Conform BNR, incertitudini si riscuri la adresa perspectivei inflatiei decurg totusi din pachetul integral de masuri fiscal-bugetare implementat recent in vederea sustinerii procesului de consolidare bugetara, precum si din masura de plafonare a adaosului comercial la produse alimentare de baza ce urmeaza sa expire in luna februarie 2024. De asemenea, incertitudini si riscuri semnificative sunt asociate conduitei viitoare a politicii fiscale si de venituri, avand in vedere executia bugetara din 2023 si coordonatele programului bugetar aprobat pentru 2024.

Nu in ultimul rand, BNR face referire si la implicatiile noii legislatii privind pensiile si dinamica salariilor in sectorul public, ce ar putea reclama suplimentarea in perspectiva a pachetului de masuri fiscal-bugetare corective, inclusiv in contextul procedurii de deficit excesiv si al conditionalitatilor atasate altor acorduri incheiate cu Comisia Europeana.

Iata analiza BNR:

“Activitatea economica si-a incetinit semnificativ cresterea in trimestrul III 2023, la 0,9 la suta, de la 1,6 la suta in precedentele trei luni (variatie trimestriala), dar mai putin decat s-a previzionat, evolutie ce face probabila o restrangere mai temperata a excedentului de cerere agregata in acest interval fata de cea anticipata.

In raport cu aceeasi perioada a anului trecut, avansul PIB s-a marit marginal in trimestrul III, la 1,1 la suta, de la 1,0 la suta in trimestrul II, ramanand astfel modest din perspectiva istorica, in conditiile in care variatia stocurilor si-a majorat impactul contractionist deja foarte mare, iar aportul consumului administratiei publice a devenit usor negativ.

Formarea bruta de capital fix si-a reamplificat insa dinamica anuala la un nivel de doua cifre in trimestrul III 2023, iar consumul gospodariilor populatiei a inregistrat o crestere in termeni anuali dupa stagnarea din intervalul precedent. Totodata, exportul net a continuat sa-si majoreze influenta expansionista, data fiind continuarea cresterii ecartului pozitiv dintre dinamica volumului exporturilor de bunuri si servicii si cea a volumului importurilor, pe fondul adancirii mai pronuntate in teritoriul negativ a celei din urma.

Drept urmare, deficitul balantei comerciale si-a reaccentuat usor declinul fata de perioada similara a anului trecut, iar deficitul de cont curent a continuat sa scada semnificativ in termeni anuali, dar ceva mai modest decat in trimestrul II, in contextul incetinirii ritmului ameliorarii soldului balantei veniturilor primare in trimestrul III, pe seama evolutiei profiturilor reinvestite.

Cele mai recente date si analize indica o incetinire usoara a ritmului trimestrial al PIB in trimestrul IV 2023, implicand totusi o crestere economica mai solida in termeni anuali in acest interval decat cea previzionata anterior.

Astfel, comparativ cu ritmul mediu aferent trimestrului III, in luna octombrie 2023, vanzarile cu amanuntul si serviciile prestate populatiei si-au reaccelerat cresterea fata de perioada similara a anului anterior, iar dinamica anuala inca inalta a vanzarilor auto-moto si-a temperat vizibil scaderea. In acelasi timp, productia industriala si-a atenuat semnificativ contractia in termeni anuali, iar volumul lucrarilor de constructii a continuat sa creasca intr-un ritm anual de doua cifre, in decelerare totusi fata de trimestrul III. Totodata, variatia nominala anuala a exporturilor de bunuri si servicii a continuat sa o devanseze pe cea a importurilor, dar intr-o masura sensibil mai mica decat in trimestrele precedente. Pe acest fond, deficitul comercial si-a temperat semnificativ scaderea in termeni anuali in luna octombrie, iar deficitul de cont curent a inregistrat o crestere substantiala - ca urmare a inrautatirii abrupte a soldului balantei veniturilor primare - continuand totusi sa se reduca pe ansamblul primelor 10 luni ale anului.

Piata muncii

Pe piata muncii, datele recente arata o stopare a cresterii in termeni lunari a efectivului salariatilor din economie in septembrie-octombrie si mentinerea relativ stabila a ratei somajului BIM inclusiv in noiembrie, alaturi de prelungirea in prima luna din trimestrul IV a trendului usor descendent al dinamicii anuale a costului unitar cu forta de munca din industrie, care ramane insa la un nivel de doua cifre deosebit de inalt. Potrivit sondajelor de specialitate, intentiile de angajare pe orizontul foarte scurt de timp si-au accentuat scaderea in trimestrul IV 2023, iar deficitul de forta de munca raportat de companii s-a redus semnificativ, corectandu-si in mare parte cresterea din intervalul precedent, pe seama evolutiilor din industrie si servicii.

Principalele cotatii ale pietei monetare interbancare au inregistrat noi mici scaderi in prima parte a lunii noiembrie 2023, pentru ca apoi sa ramana relativ stabile, in timp ce randamentele titlurilor de stat s-au marit abrupt la mijlocul trimestrului IV 2023, dar si-au reluat si si-au accentuat ulterior descresterea – in linie cu evolutiile din economiile avansate si din regiune –, in contextul revizuirii asteptarilor investitorilor privind momentul initierii de catre Fed a ciclului de scadere a ratei dobanzii, cu impact si asupra apetitului global pentru risc.

Cursul leu-euro

In aceasta conjunctura, dar si pe fondul atractivitatii relative inca ridicate a plasamentelor in moneda nationala, cursul de schimb leu/euro s-a mentinut relativ stabil si in lunile noiembrie si decembrie. In raport cu dolarul SUA, leul a consemnat aprecieri in ambele luni, ca urmare a slabirii graduale a monedei americane pe pietele financiare internationale in acest interval.

Dinamica anuala a creditului acordat sectorului privat si-a stopat in debutul trimestrului IV 2023 trendul descendent, inregistrand mici cresteri in octombrie si noiembrie, pana la 5,4 la suta, de la 4,5 la suta in septembrie, in conditiile in care noile scaderi pronuntate de ritm consemnate de componenta in valuta au fost mai mult decat contrabalansate de reaccelerarea cresterii imprumuturilor in lei.

Pe acest fond, ponderea componentei in lei in creditul acordat sectorului privat si-a reluat ascensiunea, ajungand la 68,5 la suta in noiembrie, de la 68,1 la suta in septembrie.

Inflatie mai mare in ianuarie

Potrivit actualelor evaluari, rata anuala a inflatiei se va mari in prima luna a anului curent si isi va relua apoi descresterea graduala, pe o traiectorie mai joasa decat cea evidentiata in prognoza pe termen mediu din noiembrie 2023. Cresterea va fi antrenata de majorarea si introducerea in luna ianuarie a unor taxe si impozite indirecte in scopul continuarii consolidarii bugetare, in timp ce scaderea ulterioara a ratei inflatiei va avea, pe mai departe, ca resorturi majore factori pe partea ofertei – prioritar efecte de baza dezinflationiste si corectii descendente ale cotatiilor materiilor prime agroalimentare si ale cotatiei titeiului –, precum si dinamica in descrestere a preturilor importurilor.

Incertitudini si riscuri la adresa perspectivei inflatiei decurg totusi din pachetul integral de masuri fiscal-bugetare implementat recent in vederea sustinerii procesului de consolidare bugetara, precum si din masura de plafonare a adaosului comercial la produse alimentare de baza ce urmeaza sa expire in luna februarie 2024.

Incertitudini si riscuri

Incertitudini si riscuri semnificative sunt asociate conduitei viitoare a politicii fiscale si de venituri, avand in vedere executia bugetara din 2023 si coordonatele programului bugetar aprobat pentru 2024, precum si implicatiile noii legislatii privind pensiile si dinamica salariilor in sectorul public, ce ar putea reclama suplimentarea in perspectiva a pachetului de masuri fiscal-bugetare corective, inclusiv in contextul procedurii de deficit excesiv si al conditionalitatilor atasate altor acorduri incheiate cu CE.

Incertitudini si riscuri la adresa perspectivei activitatii economice, implicit a evolutiei pe termen mediu a inflatiei, continua sa genereze razboiul din Ucraina si conflictul din Orientul Mijlociu, precum si evolutiile economice sub asteptari din Europa, indeosebi din Germania. Totodata, absorbtia fondurilor europene, in principal a celor aferente programului Next Generation EU, este conditionata de indeplinirea unor tinte si jaloane stricte. Ea este insa esentiala pentru realizarea reformelor structurale necesare, inclusiv a tranzitiei energetice, dar si pentru contrabalansarea, cel putin partiala, a efectelor contractioniste ale conflictelor geopolitice si ale inaspririi conditiilor economice si financiare pe plan international. Relevante sunt, de asemenea, perspectiva conduitei politicilor monetare ale BCE si Fed, precum si atitudinea bancilor centrale din regiune".