LEGE PENTRU PLATA CASS – Initiativa legislativa reglementeaza veniturile obtinute din activitati independente: “Persoanele ce obtin venituri din salarii sunt supuse unei contributii suplimentare daca desfasoara si o activitate independenta, contribuind atat pentru aceasta cat si prin calitatea lor de salariati la sistemul de asigurari sociale de sanatate” (Document)

In expunerea de motive se arata ca persoanele ce obtin venituri din salarii si asimilate salariilor sunt supuse unei contributii suplimentare daca desfasoara si o activitate independenta, contribuind atat pentru aceasta cat si prin calitatea lor de salariati la sistemul de asigurari sociale de sanatate:

“Actuala forma a legislatiei, ce presupune o dubla contributie, din doua posturi diferite este discriminatorie, deoarece aceste servicii sunt aceleasi pentru toti contribuabilii, indiferent de sumele de bani concrete cu care fiecare contribuabil sustine sistemul public de sanatate intr-o perioada de timp. Prin urmare, este de remarcat faptul ca asiguratii in sistemul public de sanatate au drepturi egale in cadrul acestui sistem, deci gradul de sustinere financiara a sistemului variaza, on concret, de la asigurat la asigurat. Persoanele care trebuie sa contribuie atat ca si salariati, cat si prin activitatile independente la sistemul de sanatate nu vor primi prin urmare beneficii suplimentare care ar putea justifica aceasta dubla contributie”.

In plus, pe langa tratamentul fiscal ce le este acordat din postura de salariati, persoanele respective contribuie si prin tratamentul aplicat activitatilor independente, unde riscul antreprenorial trebuie luat in considerare, constituind astfel o abordare total diferita din prisma contributiei sociale, precizeaza initiatorii proiectului de lege.

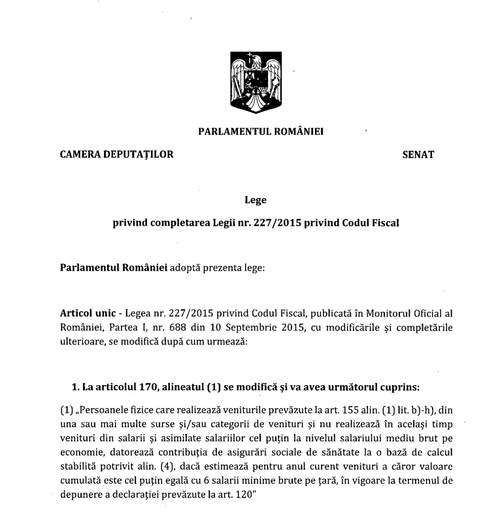

Iata prevederile proiectului:

Iata pasaje din Expunerea de motive, pe care o atasam integral la finalul articolului:

“Prezenta initiativa legislativa prevede scutirea categoriei de persoane prevazute la art. 155 alin. (1) lit. a) de la obligatia unei contributii duble pentru asigurarile sociale de sanatate. Astfel, in temeiul prezentei forme a art. 170 alin (1), persoanele ce obtin venituri din salarii si asimilate salariilor sunt supuse unei contributii suplimentare daca desfasoara si o activitate independenta, contribuind atat pentru aceasta cat si prin calitatea lor de salariati la sistemul de asigurari sociale de sanatate.

Actuala forma a legislatiei, ce presupune o dubla contributie, din doua posturi diferite este discriminatorie, deoarece aceste servicii sunt aceleasi pentru toti contribuabilii, indiferent de sumele de bani concrete cu care fiecare contribuabil sustine sistemul public de sanatate intr-o perioada de timp. Prin urmare, este de remarcat faptul ca asiguratii in sistemul public de sanatate au drepturi egale in cadrul acestui sistem, deci gradul de sustinere financiara a sistemului variaza, on concret, de la asigurat la asigurat. Personale care trebuie sa contribuie atat ca si salariati, cat si prin activitatile independente la sistemul de sanatate nu vor primi prin urmare beneficii suplimentare care ar putea justifica aceasta dubla contributie.

De asemenea, se remarca faptul ca nu exista un criteriu obiectiv care sa justifice o impozitare dubla pentru persoanele apartinand categoriei salariatilor care realizeaza si venituri din activitati independente. Principiul egalitatii in materie fiscala, dimensiune a principiului general al nediscriminarii presupune existenta unei baze rationale si obiective pentru diferentierile fiscale intre grupele si categoriile de contribuabili. In prezenta forma a normei, acestea nu exista pentru situatia descrisa si astfel, nu se justifica dubla impozitare pentru categoria vizata de modificarea egislativa.

Mai mult, personale vizate de aceasta modificare sunt supuse unor tratamente fiscale diferite, fiind obligate sa contribuie pentru ambele. Pe langa tratamentul fiscal ce le este acordat din postura de salariati, acestea mai contribuie si prin tratamentul aplicat activitatilor independente, unde riscul antreprenorial trebuie luat in considerare, constituind astfel o abordare total diferita din prisma contributiei sociale. Dupa cum rezulta si din jurisprudenta constanta a CCR, constituie discriminare directa inclusiv aplicarea aceluiasi tratament categoriilor de persoane aflate in situatii fundamental diferite. Persoanele care se incadreaza in ambele categorii fiscale se afla intr-o situatie fundamental diferita, de care nu se tine cont in prezent atunci cand acestia contribuie la sistemul de asigurari sociale de sanatate”.