Modificarea Codului fiscal: Guvernul a emis punctul de vedere privind proiectul de lege de eliminare a impozitului pe cladiri pentru cabinetele medicale ambulatorii (Document)

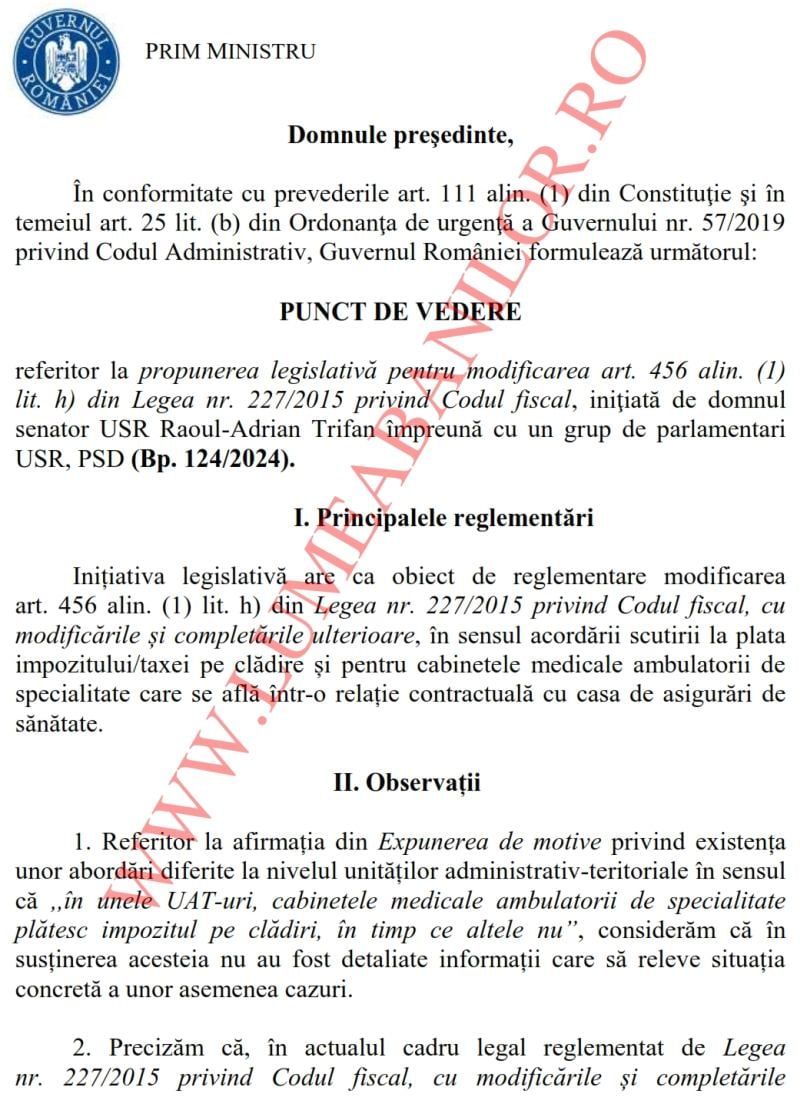

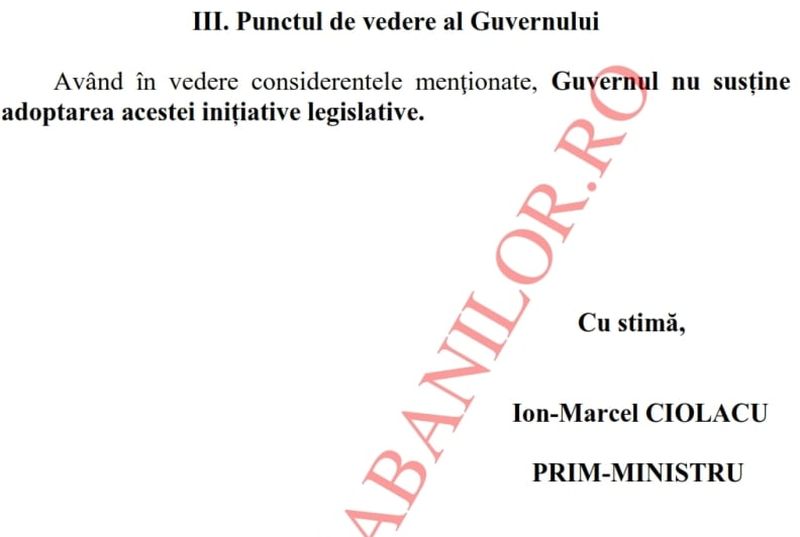

Guvernul nu sustine propunerea legislativa pentru modificarea art. 456 alin.(1) lit.h) din Legea 227/2015 privind Codul fiscal care prevede eliminarea impozitului pe cladiri pentru cabinetele medicale ambulatorii, punctul de vedere fiind trimis in Parlament.

Initiatorii proiectului de lege, mai multi parlamentari PSD si USR, precizeaza ca actuala reglementare din Codul Fiscal a dat nastere unei ambiguitati legislative prin care in unele Unitati Administrativ Teritoriale (UAT) cabinetele medicale ambulatorii de specialitate platesc impozitul pe cladire, in timp ce in altele nu, iar astfel se da curs posibilitatii discriminarii fata de unii medici specialisti din ambulatorii, motiv pentru care se impune enumerarea explicita a acestora in lege.

In schimb, Executivul arata in punctul de vedere ca in expunerea de motive nu au fost detaliate informatii care sa releve situatia concreta a unor asemenea cazuri. Se mai precizeaza ca aplicarea prevederilor initiativei legislative genereaza un impact negativ asupra veniturilor proprii ale bugetelor locale, ceea ce conduce la diminuarea veniturilor proprii ale bugetelor locale.

Iata pasaje din punctul de vedere al Guvernului, pe care il atasam integral la finalul articolului:

“Referitor la afirmatia din Expunerea de motive privind existenta unor abordari diferite la nivelul unitatilor administrativ-teritoriale in sensul ca ‘in unele UAT-uri, cabinetele medicale ambulatorii de specialitate platesc impozitul pe cladiri, in timp ce altele nu’, consideram ca in sustinerea acesteia nu au fost detaliate informatii care sa releve situatia concreta a unor asemenea cazuri.

Precizam ca, in actualul cadru legal reglementat de Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, regula generala instituita la alin. (1) al art. 455 stabileste ca ‘orice persoana care are in proprietate o cladire situata in Romania datoreaza anual impozit pentru acea cladire’.

De asemenea, potrivit prevederilor alin. (2) al art. 455 din Codul fiscal ‘pentru cladirile proprietate publica sau privata a statului ori a unitatilor administrativ-teritoriale, concesionate, inchiriate, date in administrare ori in folosinta, dupa caz, oricaror entitati, altele decat cele de drept public, se stabileste taxa pe cladiri, care se datoreaza de concesionari, locatari, titularii dreptului de administrare sau de folosinta, dupa caz, in conditii similare impozitului pe cladiri’.

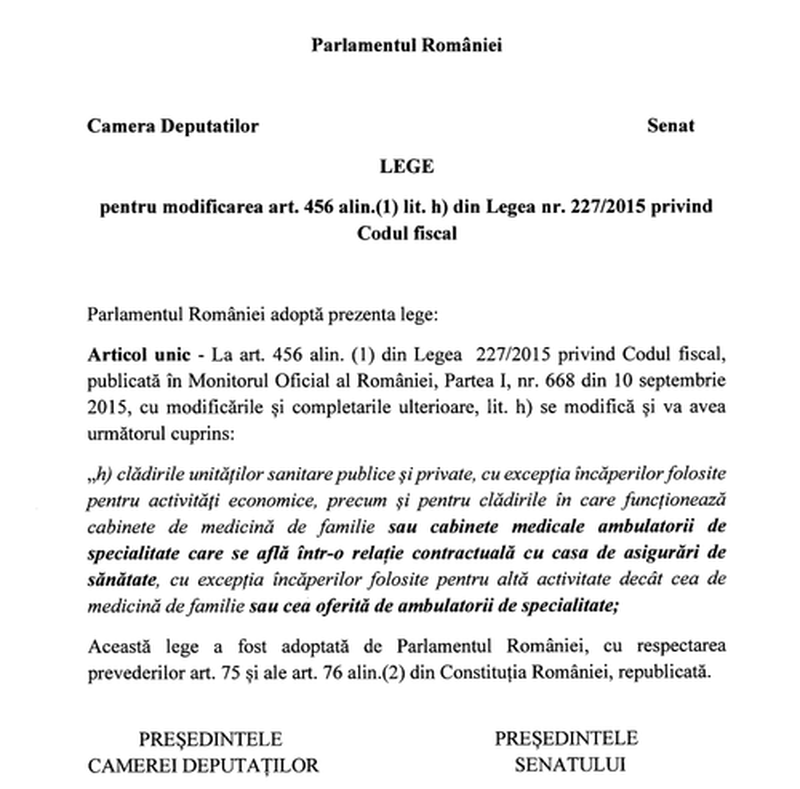

In acelasi timp, actuala forma a lit. h) de la alin. (1) al art. 456 din Codul fiscal prevede ca impozitul/taxa pe cladiri nu se datoreaza pentru cladirile unitatilor sanitare publice si private, cu exceptia incaperilor folosite pentru activitati economice, precum si pentru cladirile in care functioneaza cabinete de medicina de familie, potrivit legii, cu exceptia incaperilor folosite pentru alta activitate decat cea de medicina de familie.

Sintagma ‘activitate economica’ mentionata mai sus este definita, potrivit prevederilor lit. a) de la art. 453 din Codul fiscal ca fiind ‘orice activitate care consta in furnizarea de bunuri, servicii si lucrari pe o piata’.

Precizam ca aplicarea prevederilor initiativei legislative genereaza un impact negativ asupra veniturilor proprii ale bugetelor locale, ceea ce conduce la diminuarea veniturilor proprii ale bugetelor locale. De asemenea, conform angajamentelor asumate prin Planul National de Redresare si Rezilienta in ceea ce priveste Componenta C8 ‘Reforma fiscala si reforma sistemului de pensii’. impozitul pe cladiri, asa cum este reglementat prin prevederile Codului fiscal, se afla intr-un proces amplu de reforma fiscala implicand o revizuire a acestuia, inclusiv prin reducerea/eliminarea stimulentelor fiscale.”.

Cererile initiatorilor proiectului

Conform initiatorilor, in prezent Codul Fiscal prevede scutiri de la impozitul pe cladiri, iar printre acestea se numara cladirile unitatilor sanitare publice si private, cu exceptia incaperilor folosite pentru activitati economice, precum si pentru cladirile in care functioneaza cabinete de medicina de familie, cu exceptia incaperilor folosite pentru alta activitate decat cea de medicina de familie.

Astfel, initiatorii cer ca prin reglementarea propusa sa se elimine discriminarea fata de unii medici specialisti din ambulatorii care platesc impozit:

"Alaturarea notiunii in forma prezentata va elimina asadar orice ambiguitate pentru organele fiscale, chiar daca atat notiunea de cabinet de medicina de familie, cat si cea de cabinet medical ambulatoriu de specialitate sunt deja insusite terminologiei de unitate sanitara publica sau privata. Consideram necesara eliminarea ambiguitatii prevederii prin specificarea, alaturi de cabinetele de familie, si a cabinetelor medicale ambulatorii de specialitate”.

Iata prevederile proiectului de lege:

Prezentam punctul de vedere al Guvernului:

>>Expunerea de motive a proiectului pentru modificarea art. 456 alin.(1) lit.h) din Legea nr.227/2015 privind Codul fiscal