Modificarea Codului fiscal: se mareste pragul de la care firmele platesc TVA (Document)

Iata principalele modificari, iar la finalul articolului atasam integral proiectul

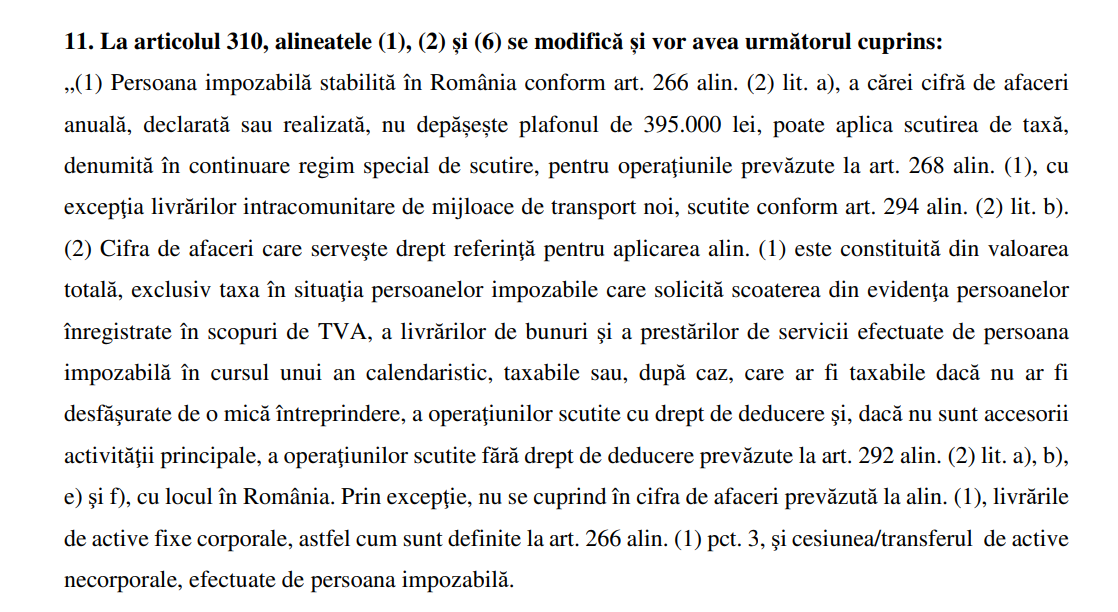

Persoana impozabila stabilita in Romania a carei cifra de afaceri anuala, declarata sau realizata, nu depaseste plafonul de 395.000 lei, poate aplica scutirea de taxa, denumita in continuare regim special de scutire, cu exceptia livrarilor intracomunitare de mijloace de transport noi, scutite.

Cifra de afaceri care serveste drept referinta este constituita din valoarea totala, exclusiv taxa in situatia persoanelor impozabile care solicita scoaterea din evidenta persoanelor inregistrate in scopuri de TVA, a livrarilor de bunuri si a prestarilor de servicii efectuate de persoana impozabila in cursul unui an calendaristic, taxabile sau, dupa caz, care ar fi taxabile daca nu ar fi desfasurate de o mica intreprindere, a operatiunilor scutite cu drept de deducere si, daca nu sunt accesorii activitatii principale, a operatiunilor scutite fara drept de deducere. Prin exceptie, nu se cuprind in cifra de afaceri livrarile de active fixe corporale si cesiunea/transferul de active necorporale, efectuate de persoana impozabila.

Reguli dupa depasirea plafonului

Persoana impozabila care aplica regimul special de scutire si a carei cifra de afaceri depaseste plafonul de scutire trebuie sa solicite inregistrarea in scopuri de TVA cel tarziu la data depasirii plafonului. Regimul normal de taxare se aplica din data depasirii plafonulu incepand cu tranzactia care conduce la depasirea plafonului. Persoana impozabila poate aplica regimul normal de taxare si pentru operatiunile anterioare tranzactiei care a condus la depasirea plafonului de scutire, realizate in data in care plafonul de scutire este depasit.

>>Proiectul de OUG

>>Proiectul de OUG

>>Nota de Fundamentare

>>Codul fiscal

Sursa foto: Facebook Ministerul Finantelor