Curtea de Conturi, control la ANAF: ‘Sunt 2.440 de adrese ce insumeaza peste 1 milion lei datorii/adresa catre buget. Numarul total de firme care au sediul social declarat la aceste adrese este de 47.513, cu datorii totale cumulate de aproape 30 miliarde de lei”

Curtea de Conturi condusa de Mihai Busuioc (foto) a efectuat un control la Agentia Nationala de Administrare Fiscala (ANAF) in urma caruia au fost constatate mai multe deficiente. S-a formulat o opinie cu privire la modul in care au fost respectate prevederile legale privind formarea, evidentierea, urmarirea si incasarea veniturilor bugetului general consolidat administrate de ANAF in 2023.

Echipa de audit a Curtii a efectuat o analiza, ajungand la concluzia ca este necesara investigarea contribuabililor care au sediile fiscale la aceeasi adresa si care inregistreaza datorii importante la bugetul de stat. In cadrul analizei, auditorii au descoperit ca:

• In Romania sunt 2440 de adrese ce insumeaza peste 1 milion lei datorii/adresa catre bugetul statului la data de 31.12.2023, la care sunt inregistrari multiple de societati comerciale. Numarul total de firme care au sediul social declarat la aceste adrese identificate este de 47.513, cu datorii totale cumulate de aproape 30 miliarde de lei (29.666.938 mii lei);

Au fost identificate 361 de adrese la care functioneaza mai mult de 10 firme, dintre care 72 de adrese la care functioneaza mai mult de 100 firme in aceeasi locatie.

Potrivit Curtii de Conturi, riscul fiscal determinat de functionarea intr-un sediu social situat la aceeasi adresa cu alte zeci, sute sau chiar mii de firme ar trebui evaluat de organele fiscale:

Potrivit Curtii, Cele mai multe dintre aceste societati comerciale ar trebui sa suscite interesul organelor fiscale, fiind evidente riscurile fiscale determinate dc functionarea ‘la gramada’ de ordinul zecilor, sutelor sau chiar miilor de firme la o adresa unica precum si de faptul ca detin cod valabil de TVA, toate aceste societati comerciale fiind parte din circuitele de deductibilitate a TVA la nivel national, cu o influenta semnificativa in economia TVA”.

Curtea de Conturi mai precizeaza ca in urma auditurilor efectuate la structurile teritoriale ale ANA au rezultat neconformitati, fiind identificate venituri suplimentare in valoare de 572.458 mii lei si erori de inregistrare in evidentele contabile si fiscale in valoare de 2.762.819 mii lei.

“In cadrul auditului de conformitate efectuat la Agentia Nationala de Administrare Fiscala, Curtea de Conturi a exprimat concluzie cu rezerve cu privire la modul in care au fost respectate prevederile legale privind formarea, evidentierea, urmarirea si incasarea veniturilor bugetului general consolidat administrate de ANAF in anul 2023.

Potrivit constatarilor auditului, au fost constatate deficiente privind: evidenta contabila a veniturilor statului si evidenta analitica pe platitori; stabilirea riscului fiscal; activitatea in domeniul preturilor de transfer; activitatea de solutionare a cererilor de rambursare a TVA; colectarea creantelor bugetare din TVA si impozit pe profit.

Pe baza datelor primite de la Agentia Nationala de Administrare Fiscala, Centrul National pentru Informatii Financiare si Oficiul National Registrul Comertului, echipa de audit a Curtii a efectuat o analiza, ajungand la concluzia ca este necesara investigarea contribuabililor care au sediile fiscale la aceeasi adresa si care inregistreaza datorii importante la bugetul de stat. In cadrul analizei, auditorii au semnalat:

• In Romania sunt 2440 de adrese ce insumeaza peste 1 milion lei datorii/adresa catre bugetul statului la data de 31.12.2023, la care sunt inregistrari multiple de societati comerciale. Numarul total de firme care au sediul social declarat la aceste adrese identificate este de 47.513, cu datorii totale cumulate de aproape 30 miliarde de lei (29.666.938 mii lei);

• Au fost identificate 361 de adrese la care functioneaza mai mult de 10 firme, dintre care 72 de adrese la care functioneaza mai mult de 100 firme in aceeasi locatie.

Analiza de risc efectuata de structurile cu atributii din cadrul ANAF trebuie sa completeze indicatorii de risc fiscal astfel incat acestia sa surprinda si acest comportament neconform.

Modificarea legii

In vederea combaterii acestui fenomen sunt necesare modificari asupra cadrului legal actual care permite inregistrarea la Oficiul National al Registrului Comertului a unui numar de sedii sociale multiple, la aceeasi adresa, inclusiv pe baza unor contracte de asistenta juridica, ce devin in fapt permanente. Curtea de Conturi a identificat un numar mare de adrese pe teritoriul Romaniei la care sunt inregistrate sediile sociale apartinand unor sute si mii de firme (la aceeasi adresa), dintre care cele mai multe in Bucuresti. Astfel, la o adresa din Sectorul 1 aveau sediul profesional declarat in acelasi spatiu un numar de 6061 persoane fizice autorizate, precum si 2398 societati comerciale. Tot in Sectorul 1 aveau sediul social declarat un numar de 1895 societati comerciale, cu datorii cumulate de 465.708 lei. Un alt exemplu intalnim in Sectorul 2, unde intr-un singur apartament functionau 2736 firme, cu un sold total al datoriilor de 124.773.065 lei (la 31.12.2023).

Riscul fiscal determinat de functionarea intr-un sediu social situat la aceeasi adresa cu alte zeci, sute sau chiar mii de firme ar trebui evaluat de organele fiscale.

Potrivit raportului de audit, analiza riscului fiscal existent in cazul unui mare numar de firme cu sediul social declarat la aceeasi adresa va permite organelor de control fiscal sa identifice acele grupuri de persoane specializate in asigurarea transferului firmelor cu datorii mari la bugetul statului catre alti actionari si administratori decat cei care au beneficiat de neplata impozitelor si taxelor in scopul vadit de a ”ingropa” acele firme cu datorii mari catre bugetul statului, lipsind de eficienta masurile de recuperare ale organelor fiscale.

Cele mai multe dintre aceste societati comerciale ar trebui sa suscite interesul organelor fiscale, fiind evidente riscurile fiscale determinate de functionarea la 'gramada' de ordinul zecilor, sutelor sau chiar miilor de firme la o adresa unica precum si de faptul ca detin cod valabil de TVA, toate aceste societati comerciale fiind parte din circuitele de deductibilitate a TVA la nivel national, cu o influenta semnificativa in economia TVA.

Probleme la aplicatia informatica

Referitor la activitatea Serviciului executare silita cazuri speciale regional Bucuresti, auditorii au constatat ca nu exista o procedura operationala cu privire la inregistrarea debitelor provenite din sentinte penale in evidenta analitica pe platitori persoane fizice si in evidenta contabila a creantelor bugetare provenite din sentinte penale. De asemenea, aplicatia informatica nu este complet operationala, astfel incat sa permita centralizarea debitelor din sentinte penale, incasarile si sumele ramase de recuperat la bugetul de stat.

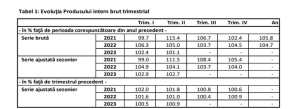

Din analiza activitatii de estimare a GAP-ului TVA (diferenta dintre suma de TVA pe care statul se asteapta sa o incaseze si suma de TVA efectiv colectata la buget la nivelul ANAF) a rezultat necesitatea dezvoltarii de catre ANAF/Ministerul Finantelor a activitatii de estimare a decalajelor fiscale si de realizare a prognozelor privind veniturile fiscale pentru asigurarea capacitatii administratiei fiscale din Romania de reducere a GAP-ului TVA prin identificarea cu acuratete a activitatilor vulnerabile, luarea masurilor administrative in scopul cresterii gradului de conformare fiscala a contribuabililor, precum si identificarea masurilor de politica fiscala ce pot fi ajustate.

Dezvoltarea de catre ANAF/MF a activitatii de estimare a decalajelor fiscale si de realizare a prognozelor privind veniturile fiscale va permite asigurarea capacitatii institutionale a ministerului de a sustine o colaborare eficienta cu structurile din cadrul Comisiei Europene (CE) care sunt implicate in evaluarea decalajului de conformitate cu TVA al statelor membre.

Metodologiile utilizate de CE, respectiv de Fondul Monetar International releva, totodata, importanta componentei de politica fiscala ce afecteaza semnificativ GAP-ul TVA in Romania, date fiind facilitatile existente in legislatia TVA, ce determina decalaje TVA rezultate din utilizarea unor scutiri de taxa sau a unor cote reduse de TVA, aplicarea scutirilor de taxa etc.

Raportul privind decalajele de conformitate cu TVA, publicat de CE in decembrie 2024, releva faptul ca Romania a inregistrat un trend descrescator a indicatorului pentru anul 2022, acesta coborand la 30,6%, fata de 34,8% cat a inregistrat in anul 2021.

In urma auditurilor efectuate la structurile teritoriale ale ANAF (41 de administratii judetene ale finantelor publice, administratiile sectoarelor 1-6 si Administratia Contribuabili Mijlocii din cadrul DGRFP Bucuresti, Directia Generala a Marilor Contribuabili) au rezultat neconformitati, fiind identificate venituri suplimentare in valoare de 572.458 mii lei si erori de inregistrare in evidentele contabile si fiscale in valoare de 2.762.819 mii lei.

Prin Scrisoarea catre management au fost formulate recomandari atat pentru remedierea neconformitatilor consemnate la nivelul structurilor teritoriale ale ANAF, cat si pentru remedierea neconformitatilor consemnate la nivelul aparatului central al ANAF", arata Curtea de Conturi.

Nota: intertitlurile apartin redactiei

Sursa foto: Facebook Curtea Conturi