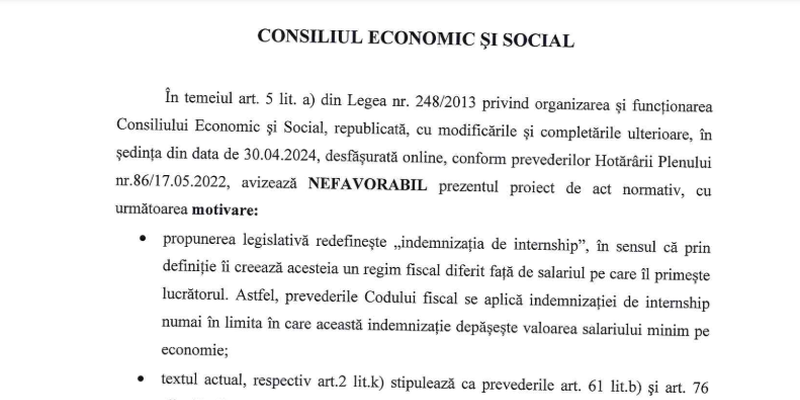

Proiectul de lege care prevede scutirea angajatorilor de la plata taxelor, avizat negativ: “Creeaza un regim fiscal diferit fata de salariul pe care il primeste lucratorul” (Avizul)

CES arata ca propunerea legislativa redefineste "indemnizatia de internship”, in sensul ca prin definitie ii creeaza acesteia un regim fiscal diferit fata de salariul pe care il primeste lucratorul. Astfel, prevederile Codului fiscal se aplica indemnizatiei de internship numai in limita in care aceasta indemnizatie depaseste valoarea salariului minim pe economie: “Consideram ca modalitatea de reglementare va incuraja angajatorii si disimuleze contractele de munca in contracte de internship, pentru a beneficia de un regim fiscal mai favorabil”.

Angajatorii nu sunt motivati sa ofere salarii decente

Conform legii, internship este “activitatea specifica desfasurata de intern pe o perioada de timp limitata in cadrul unei organizatii-gazda, care are ca scop aprofundarea cunostintelor teoretice, imbunatatirea abilitatilor practice si/sau dobandirea de noi abilitati sau competente”.

In expunerea de motive a proiectului de lege pentru modificarea si completarea Legii 176/2018 privind internshipul initiata de mai multi parlamentari ai Uniunii salvati Romania (USR), se arata ca angajatorii nu sunt motivati sa angajeze tineri care nu au experienta, pe salarii decente, avand in vedere costurile mari privind taxele care trebuie platite la stat.

Se da exemplul unui intern care primeste un salariu net de 2.500 RON, indemnizatia nefiind impozitata, cu situatia unui intern, care daca ar fi indemnizat cu 3.500 RON, ar ajunge sa primeasca doar 2.100lei in urma platii taxelor de catre angajator.

Iata pasaje din expunerea de motive a proiectului de lege, pe care o atasam integral la finalul articolului, alaturi de proiectul de lege

“Consideram ca eliminarea taxelor aplicabile indemnizatiei pentru internship va genera mai multa motivatie, in egala masura, atat pentru interni cat si pentru organizatiile-gazda sa ii recruteze, intr-un context in care scopul contractului de internship este tocmai facilitarea tranzitiei de la sistemul de educatie catre piata muncii si dezvoltarea abilitatilor profesionale ale internilor in indeplinirea atributiilor si responsabilitatilor din domeniul in care se organizeaza programul. Este important sa mentionam ca statisticile arata ca Romania ocupa unul dintre ultimele locuri in Uniunea Europeana in privinta ratei de angajare a tinerilor cu varste intre 15 si 29 de ani.

Astfel, mai putin de doua treimi dintre cei care nu urmeaza nicio scoala si doar 2,5% dintre cei care sunt intr-un program de educatie au job, fata de media europeana de 74%, respectiv 25%, potrivit datelor publicate de Eurostat. Aceste statistici ingrijoratoare sunt cauzate, printre altele, de faptul ca, din pacate, sistemul de educatie din Romania nu este conectat la cerintele pietei muncii si ale tipurilor de companii existente, astfel ca proaspetii absolventi termina facultatea fara a avea o pregatire adecvata ocuparii unui loc de munca intr-un anumit domeniu.

De partea cealalta, angajatorii nu sunt motivati sa angajeze tineri care nu au experienta, pe salarii decente, avand in vedere costurile mari aplicate pe munca, precum si timpul necesar pregatirii unui salariat fara experienta pentru o anumita activitate.

Practica europeana

Prin modificarea propusa ne dorim sa echilibram situatia unui intern care primeste un salariu net de 2.500 RON, indemnizatia nefiind impozitata, cu situatia unui intern care daca ar fi indemnizat cu 3.500 RON, ar ajunge sa primeasca doar 2.100: (3500 - rotunjit 40%, impozit pe venit + contributii sociale obligatorii). Iar dupa scaderea taxelor ramane 2.100 (n.r).

In exemplul nostru, suma care se va impozita va fi doar cea de 200 RON, anume surplusul fata de salariul de baza minim brut pe tara.

Acest model este aplicabil in majoritatea statelor europene (Franta, Germania, Austria si Portugalia) unde sumele obtinute ca urmare a activitatii de internship nu sunt impozabile sau impozitele se aplica numai daca depasesc valoarea salariului de baza minim brut pe tara”.

>>Proiectul de lege pentru modificarea si completarea Legii 176/2018 privind internshipul