SCUTIRE DE LA PLATA TAXELOR PENTRU CEI SUB 26 ANI – Conditiile pentru a beneficia de aceasta facilitate (Document)

Proiectul de lege privind acordarea unor facilitati persoanelor fizice rezidente ce nu depasesc varsta de 26 de ani, care urmeaza cursuri universitare si care consta in exonerarea de la obligatia de plata a taxelor si contributiilor prevazute de Codul fiscal, urmeaza sa intre la vot, in Senat.

Potrivit expunerii de motive, acordarea acestui beneficiu tinerilor ce nu depasesc varsta de 26 de ani, care urmeaza concomitent cursuri universitare si sunt si remunerati in baza unui contract individual de munca sau a unui contract de intemship, ar reprezenta un mijloc de ajutorare a acestora la inceputul carierei si ar restabili increderea in organele si institutiile statului.

Totodata, arata initiatorii, prin aceste modificari legislative se urmareste si pastrarea fortei de munca in tara.

Facilitati

"Modificarile legislative sunt corelate atat cu alte prevederi ale Codului fiscal care instituie facilitati in sarcina persoanelor tinere, cat si cu dispozitiile art. 499 alin. (3) din Codul civil, potrivit carora parintii sunt obligati sa-l intretina pe copilul devenit major, daca aceste se afla in continuarea studiilor, pana la terminarea acestora, dar fara a depasi varsta de 26 de ani.

Dispozitiile art. 2 alin. (1) din Codul Fiscal reglementeaza taxele si impozitele datorate, iar la litera c) din Codul fiscal prevede obligatia de plata a impozitului pe venit. Prevederile alineatului 2 al aceluiasi articol stabilesc care sunt contributiile obligatorii datorate, respectiv contributiile de asigurari sociale, datorate bugetului asigurarilor sociale de stat; contributia de asigurari sociale de sanatate, datorata bugetului Fondului national unic de asigurari sociale de sanatate si contributia asiguratorie pentru munca, datorata bugetului general consolidat.

Obligatia angajatorului

Dintre cele trei categorii de contributii obligatorii reglementate, doua cad in sarcina angajatului-contributia de asigurari sociale si contributia de asigurari sociale de sanatate, iar obligatia de plata a celei de a treia cade in sarcina angajatorului. Potrivit dispozitiilor art. 64 alin. (1) lit. b) din Codul Fiscal, veniturile obtinute cu titlu de salarii sau cele asimilate acestora, definite la art. 76 alin. (2), sunt supuse unei impozitari in procent de 10%. Totodata, din coroborarea dispozitiilor art. 138 litera a) si 139 alin. (1) din Codul Fiscal, rezulta ca angajatii au obligatia de plata a contributiei de asigurari sociale, in procent de 25% din castigul brut realizat. in ceea ce priveste contributia de asigurari sociale de sanatate, aceasta este in procent de 10% din castigul brut realizat si este stabilita de art. 156 din Codul fiscal. in prezent, persoana ce realizeaza un venit brut minim pe economie de 2550 lei, beneficiaza de un salariu net in suma de 1524 lei.

Mai multi bani

Modificarea legislativa propune scutirea tinerilor rezidenti ce nu depasesc varsta de 26 de ani, care urmeaza cursuri universitare si sunt angajati in munca sau presteaza activitati in baza unui contract de intemship, de la obligatia de plata a impozitului pe venit si a contributiilor de asigurari sociale de sanatate.

Totodata, propunerea legislativa urmareste micsorarea cotei contributiei asigurarilor sociale, de la 25% la 10%. Astfel, in urma acestor modificari legislative, aplicand exemplul anterior indicat, angajatii care indeplinesc conditiile cumulativ prevazute de modificarea legislativa propusa, ar urma sa incaseze in mod efectiv suma de 2295 lei si nu cea de 1524 lei. Diferenta este una considerabila si ar reprezenta un real ajutor pentru persoanele tinere, care nu au experienta de munca si se afla in perioada acumularii cunostintelor necesare exercitarii unor activitati lucrative, motiv pentru care sunt si remunerati avandu-se in vedere si aceste criterii”, arata initiatorii.

Modificarile propuse:

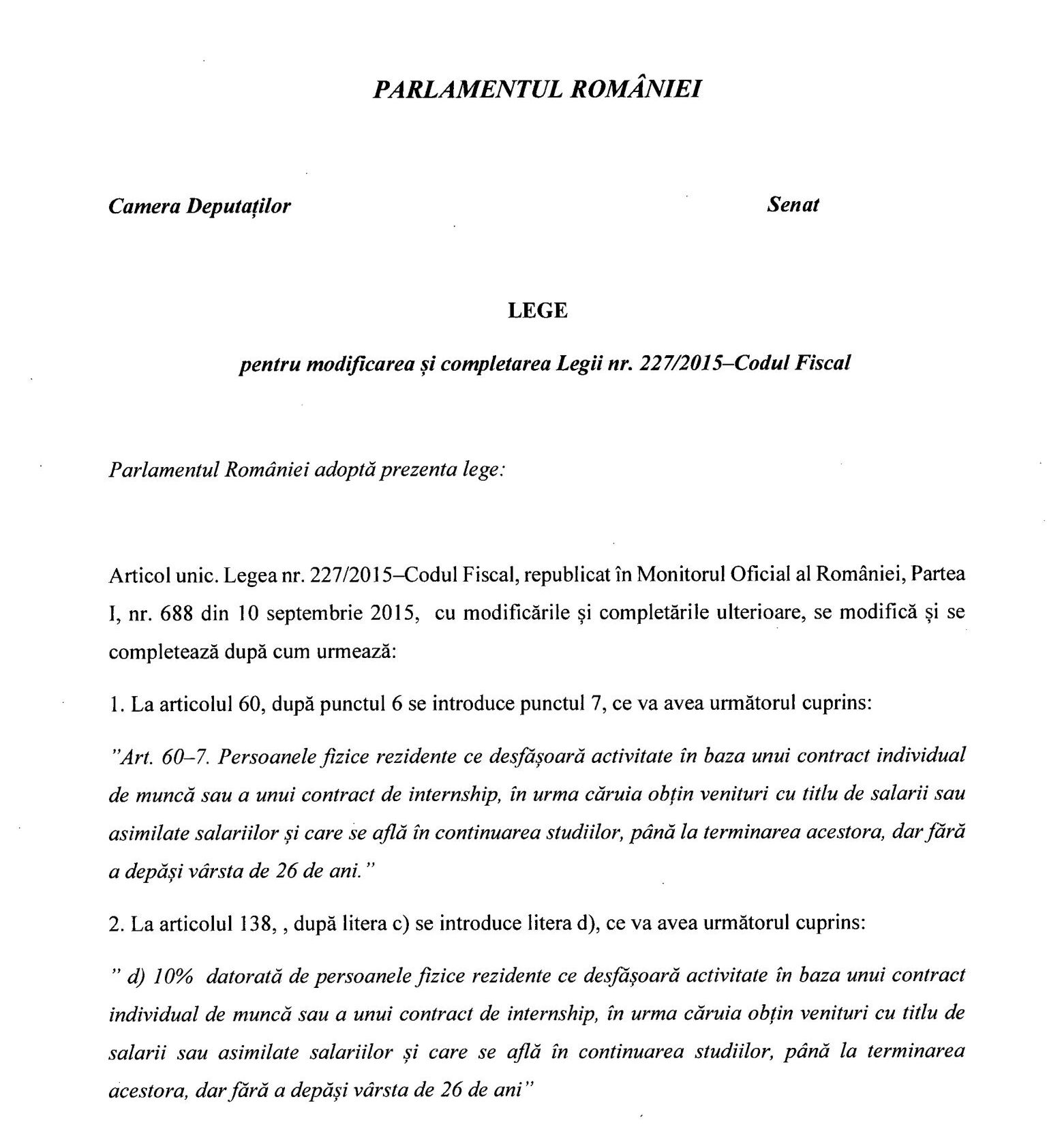

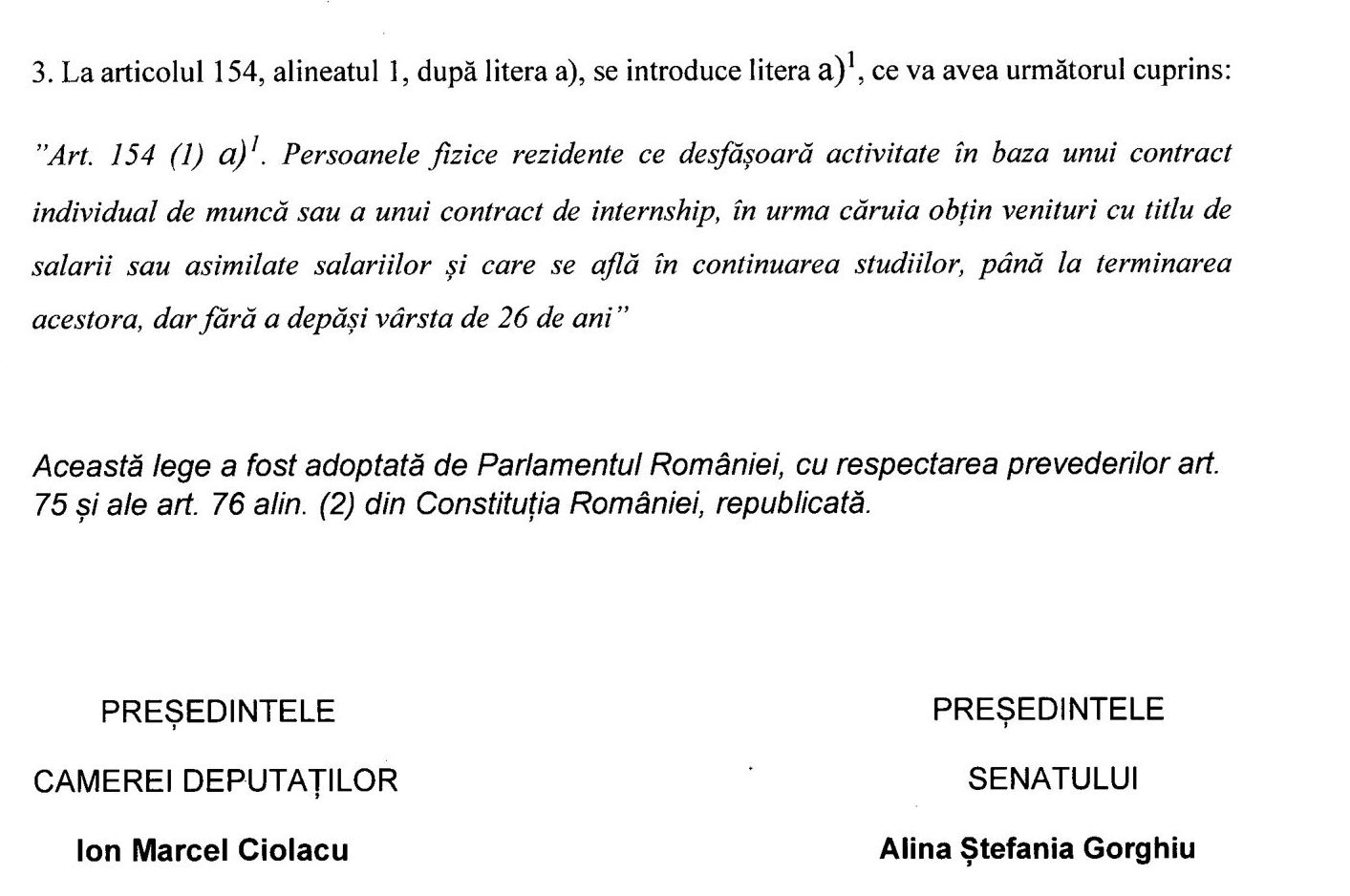

La articolul 60 (care prevede categoriile scutite de impozite) dupa punctul 6 se introduce punctul 7, ce va avea urmatorul cuprins:

”Art. 60-7. Persoanele fizice rezidente ce desfasoara activitate in baza unui contract individual de munca sau a unui contract de internship, in urma caruia obtin venituri cu titlu de salarii sau asimilate salariilor si care se afla in continuarea studiilor, pana la terminarea acestora, dar fara a depasi varsta de 26 de ani.

Iata forma integrala a proiectului de lege: